养老贷到底是什么?如果不办这个贷款,老了一个月还能领七百多,办了这个贷款,老了一个月只能领一百多元宝枫资本,这到底养了谁的老呢?

疯狂的放贷生意,盯上老百姓还没到手的养老金了……

正如有网友调侃:老人家,你哪里还有钱,我们帮你设计设计,把它花掉……

于是老人想了半天,终于想到了,他说:等我退休后,每个月还能领几百的养老金……

听到这里,放贷机构眼睛都直了,三下五除二,就设计出了一款养老金回收计划,养老贷应运而出。

柴油们啊!活久见这三个字的含金量还在上升,遥遥领先式创新也果然是每天都在刷新认知。

这两天,小柴上网冲浪的时候,刷到了一个新闻,就是银行等放贷机构,最近正在火拼一个新的产品——养老贷!

看到这三个字,柴油们是什么感受!小柴那是大脑直接宕机了三秒钟,贷款养老,它们到底是动用了几维世界的天才脑子才想出来的?

这些年,各种网贷、信贷产品那是把人们生活的场景,一个个精细化,发挥出了所有的创新能力。

比如买东西有分期贷、点外卖有月付分期贷、找工作有培训贷、入职贷;整容有整容贷、没钱给孩子报培训班有教育贷、就算你去开个货车、送个外卖,也有租车贷,甚至没钱结婚,还有彩礼贷。

就算穷的在孩子过生日的时候没钱给孩子买蛋糕,它们也要铺天盖地的广告洗脑、道德绑架老百姓,让你用它们的网贷产品贷款给孩子买……

总之,在网贷这个东西出现后,但凡你能用到钱的地方,都有它的身影。

但小柴是万万没想到,也不会想到,它们对场景的深耕、对产品遥遥领先的创新能力,竟然能在养老这个赛道撕开一条口子,把放贷生意给塞进去。

这真的是「万物皆可贷,一贷传三代,人走贷还在、贷贷相传」照进现实吗?我们一起来看看,这款创新的放贷产品,到底是个玩意。

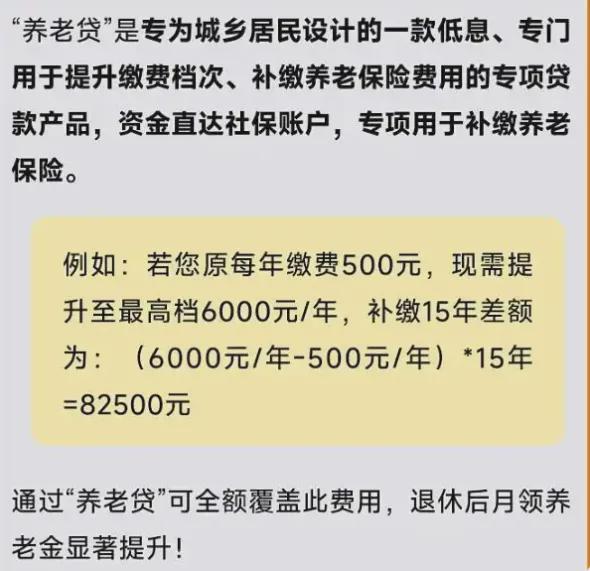

事情大概是,最近有银行,正在大力推广名为养老贷的产品,这款产品的本质是为老百姓设计的一款低息、专门用于提升缴费档次、补缴养老保险费用的专项贷款。

简单理解就是,你的养老金还没交够年限,或者是想提升缴费基数的档次,那么银行就会通过这款产品,给你贷一笔钱,比如你现在的年缴费基数是500元,想提高到6000元每年,那么补缴15年差额需要八万多元。

没这个提档的钱,银行就给你放贷!果然,他们为老百姓想的是真周到。

小柴大概想到的一个场景是,工作的时候,工资低,所以养老金缴的低档次的,那么你可以来银行贷款,提升缴费档次;

或者,你是一个灵活就业者或者农民,养老金缴费基数很低,那么你也可以来贷个款,把档次提升一下。

如果你还在工作,能赚点钱,那就分期还贷!到了这里,小柴就懵了,既然都是每个月要还款,为啥我自己不掏钱多缴一点?偏偏选择给银行交点利息的方式呢?

那么对于那些已经缴完养老金,但觉得档次低,要补缴的人来说,意味着什么呢?是不是意味着,你以后拿了养老金元宝枫资本,每个月都要拿出来一部分,去还银行的贷款。

还有一个情况是,没有人能保证,自己能活到领养老金的那一刻,是不是意味着万一中途身故,是不是这笔贷款,成了子女们的债务?

那么问题来了,老百姓到底图啥?用血汗钱来资助富得流油的银行?放贷机构这敲到外太空外星人都能听见的算盘,怕不是放贷机构自己在敲吧,肯定还有其他人。

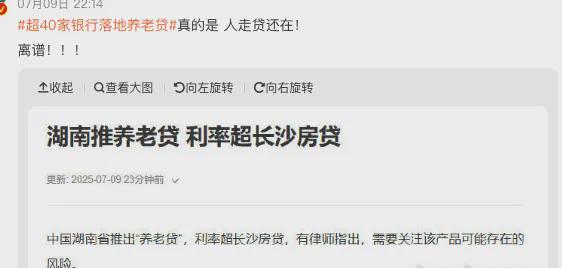

那么,如果只是一个机构,打了这算盘,为老百姓谋福利,也就算了,但万万没想到,银行等机构,已经在养老贷领域火拼杀疯了。

据北京商报的统计,截至目前,已有至少40家银行落地了「养老贷」产品,而且大概还只是某一个省的银行。

而放贷机构为了竞争,这款养老贷产品的特惠年化利率来到了在3.1%—3.45%之间。

看到这里,小柴如梦初醒,可能这部分需要这款贷款产品的人群,大概三十年的房贷刚刚还清吧,这不,养老贷给续上了!

那么我们回到关键的问题,如果贷款了八九万,补缴提升了自己的养老金档次,领钱的时候,能多领多少呢?

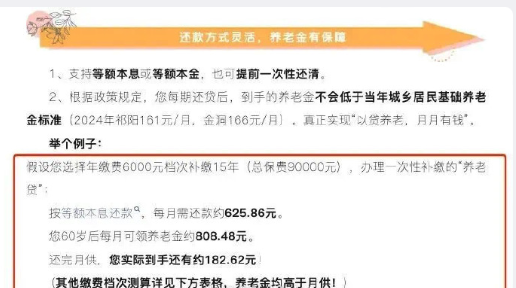

根据某机构针对该产品作出的收益宣传,假如有老百姓选择了年利率3.1%,贷款九万元提档,退休后,每月可以领取到808.48元。

但他每个月要还625.86元的银行贷款本息,客户每月还能剩余182.62元自由支配,比不办理提档补缴多领取21.62元。

办了一笔贷款,折腾了一番,一个月多领取21.62元,如果考虑到货币贬值问题,你觉得老百姓赚了吗?

然而账算出来的结果,似乎并没有那么乐观,但这丝毫也不影响这款产品推出后,就被贷爆了!

有数据显示,多家银行相关产品落地以来短时间内,发放的贷款金额超过了三千万。

而为何那么多老百姓会冲这款产品呢?事实上,如果自己家有老人,以及见识过各色各样的银行经理的人,一定会知道这背后的逻辑。

一来,这两个角色之间有着巨大的信息差,二来,但他们铺天盖地的广告以及统一营销话术,密集如针的扎到老百姓眼窝子的时候,谁能脱身呢?

比如在他们的话术中,会告诉老人,虽然这笔钱八九万,听上去很多,但是完全不需要你额外拿钱,到时候,直接会从养老金中抵扣自动还款。

可是他们没有告诉这些老人,等他退休后,没有这笔贷款,可以每个月领取到六七百元的,但有了这笔贷款后,他每个月到手的钱就只有一百多块了。

看到这里,小柴心如绞痛啊!本来不折腾,等退休,一个月还能领取七百多,一折腾,真正养老的时候,到手只有一百多!这到底养了谁的老?

显然,现在的放贷生意,已经疯狂到盯上老百姓还没到手的养老金……而它们在宣传的时候,可是口口声声说为用户好,目的是让用户退休了可以拿到更多的养老金。

更细思极恐的是,万一贷款买了养老金的人,不幸身故,子女还莫名的背上了一份本息十多万的负债,在放贷生意肆无忌惮的时候,我们到底在面临一个什么样的悲凉世界啊!

而对于银行来说呢?意味着什么,意味着,这是一款比所有网贷产品风险都低的产品。

正如有博主分析,主观违约风险为0,毕竟前期都缴纳这么多钱了,眼看着能领退休金了,这个时候再违约,就得不偿失了。当然,更重要的是,这笔贷款的还款是从用户的养老金账户直接划扣走的。

「银行真是出人才,眼看钱放不出去,放出去怕收不回来,房地产又不景气,和房沾边的贷款不推了,开始做推有社保人群的贷款了。」

而万一还没到领养老金的时候身故,贷款合同条款里可是写的清清楚楚,这笔钱是需要自己还的,也有推出类似产品的银行明确表示,若贷款未还完时借款人去世,剩余贷款原则上由社保退款偿还,不足部分才由担保人子女承担。

还有银行称,养老贷根据社保局确定的补缴金额决定贷款额度需子女担保。

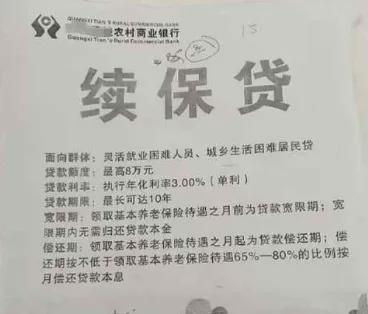

而事实上,突然爆火的养老贷实际上是有前身的,也就是大概在去年,一些贷款机构,疯狂的推一款为「续保贷」的产品,续保贷主要面向灵活就业困难人员、城乡生活困难居民。

细看续保贷的本质,其实和现在的养老贷是差不多的,比如贷款额度最高8万元,年化利率3%,贷款期限最长为10年。

同样,贷款的偿还期按不低于领取基本养老保险待遇65%—80%的比例按月偿还贷款本息。

那么为何续保贷之后,又出了养老贷呢?显然,续保贷,只不过是一次含蓄的试探,而养老贷是更加的直接与粗暴,这足以说明,在如今新的养老背景下,这类产品机构们稍微一发力,就来推开巨大的市场。

毕竟数据显示,截至目前,我国领取城镇职工养老金的人数也只有1.5亿人左右,但我国60岁以上的老人已经超过3亿人。

对此,有网友表示:当金融工具深度介入养老保障领域时,如何平衡商业属性与社会公益是一个大问题。长达15年的贷款周期,当事人的健康状况,养老金政策的调整,都会成为潜在的风险。如果处理不当,“以贷养老”可能会异化为新的债务负担,最后适得其反。

而在另一面,这些年,网贷和各种信贷产品肆掠,年轻人,都快被他们榨干了,越来越多的人走上以贷养贷的实质性破产之路,再去通过超前消费盯上年轻人的工资的风险也是越来越高了。

而放贷生意,显然还是要继续的,所以老年人市场,成为放贷生意的新突破口,而为了降低放贷的风险,他们深耕场景,选择了当下老人最看重的养老这一场景,盯上他们还没到手的养老金。

正如有网友的调侃:老人家,你哪里还有钱,我们帮你设计设计,把它花掉……

于是老人想了半天,终于想到了,他说:等我退休后,每个月还能领几百的养老金……

听到这里,放贷机构眼睛都直了,三下五除二,就设计出了一款养老金回收计划,养老贷应运而出。

也就是说,从养老贷诞生的那一刻开始,如今放贷这门生意,实现了从一个人出生,到去世的全链路放贷闭环,而一个人的一生,在被放贷机构榨取这件事上,已经被安排的明明白白了。

以前,他们先是看上你的工资,后来又爱上了你的养老金,现在他们全都要,谁也逃不了……

柴狗夫斯基©️

作者|小柴肆号

编辑|谭松

九五配资提示:文章来自网络,不代表本站观点。